Сангийн сайдын 2013 оны 73 тоот тушаал

МОНГОЛ УЛСЫН САНГИЙН САЙДЫН ТУШААЛ

2013 оны 03 дугаар сарын 29-ний өдөр, дугаар 73, Улаанбаатар хот

ЖУРАМ БАТЛАХ ТУХАЙ

Төсвийн тухай хуулийн 12 дугаар зүйлийн 12.1.6, 11 дүгээр зүйлийн 11.1.2, 11.1.15 дахь заалт, 42 дугаар зүйлийн 42.6 дахь хэсгийг тус тус үндэслэн ТУШААХ нь:

Нэг. “Төсвийн захирагчийн төсөвт зохицуулалт хийх журам”, түүний маягтуудыг 1 дүгээр хавсралтаар, /1-р хавсралтыг Сангийн сайдын 2018 оны 134-р тушаалаар хүчингүй болгосон/ “Төсвийн санхүүжилтийн болон зарцуулалтын эрхийн тухай журам”, түүний маягтуудыг 2 дугаар хавсралтаар тус тус баталсугай.

Хоёр. Батлагдсан журмуудыг төсвийн ерөнхийлөн захирагч нарт болон аймаг, нийслэлийн Санхүү, төрийн сангийн хэлтсүүдэд хүргүүлэн мөрдүүлэн ажиллуулах зохион байгуулалтын арга хэмжээ авч ажиллахыг Төрийн сангийн газар /Ч.Тавинжил/, Төсвийн бодлого, төлөвлөлтийн газар /Ж.Ганбат/-т тус тус үүрэг болгосугай.

Гурав. Батлагдсан журмуудын хэрэгжилтэд хяналт тавьж ажиллахыг Төсвийн хяналт, эрсдлийн удирдлагын газар /Б.Батцэцэг/-т даалгасугай.

Дөрөв. Энэ тушаал гарсантай холбогдуулан Сангийн сайдын 2010 оны 3 дугаар сарын 09-ний өдрийн 48 дугаар тушаалаар батлагдсан “Төсвийн санхүүжилтийн болон зарцуулалтын эрхийн тухай журам”-ыг хүчингүй болсонд тооцсугай.

САЙД Ч.УЛААН

Төсвийн санхүүжилтийн болон зарцуулалтын эрхийн тухай журам

НЭГ. НИЙТЛЭГ ҮНДЭСЛЭЛ

1.1. Энэхүү журмаар төсвийн захирагчдад төсвийн санхүүжилтийн болон зарцуулалтын эрх олгохтой холбогдсон харилцааг зохицуулна.

1.2. Хөрөнгө оруулалтын төсөл арга хэмжээний санхүүжилт олгох харилцааг тусгай журмаар зохицуулна.

ХОЁР. НЭР ТОМЬЁО

2.1. Энэ журамд хэрэглэсэн дараах нэр томъёог дор дурдсан утгаар ойлгоно:

2.1.1. ”Төрийн сан” гэж Төсвийн тухай хуулийн 36.1, 36.2-т заасныг;

2.1.2. ”Төсвийн ерөнхийлөн захирагч” гэж Төсвийн тухай хуулийн 4.1.36-д заасныг;

2.1.3. ”Төсвийн төвлөрүүлэн захирагч” гэж Төсвийн тухай хуулийн 4.1.37-д заасныг;

2.1.4. ”Засгийн газрын санхүүгийн удирдлага мэдээллийн систем” гэж төрийн сангийн нэгдсэн дансны төлбөр, тооцоог гүйцэтгэх, эрх олгох, төсвийн гүйцэтгэлийн хяналтыг хэрэгжүүлэхэд ашиглагдаж буй санхүүгийн програм хангамжийг /цаашид систем гэх/;

2.1.5. ”Бүртгэлийн данс” гэж “Төрийн сангийн үйл ажиллагааны журам”-ын 1.2.4-т заасныг;

2.1.6. ”Төсвийн сар, улирлын хуваарь” гэж Төсвийн тухай хуулийн 41.3-т зааснаар эрх бүхий этгээдийн баталсан төсвийн орлого, зарлагын эдийн засгийн ангиллаарх сар, улиралд хуваарилсан дүнг;

2.1.7. ”Тусгай зориулалтын шилжүүлэг” гэж Төсвийн тухай хуулийн 4.1.23-т заасныг;

2.1.8. ”Санхүүжилтийн эрх” гэж батлагдсан төсвийн сар, улирлын хуваарьт багтаан төсвийн ерөнхий данснаас олгох санхүүжилтийн хязгаарыг;

2.1.9. ”Зарцуулалтын эрх” гэж Төсвийн тухай хуулийн 4.1.43-т заасныг.

ГУРАВ. ТӨСВИЙН САНХҮҮЖИЛТ БОЛОН ЗАРЦУУЛАЛТЫН ЭРХИЙГ

ОЛГОХОД БАРИМТЛАХ ЗАРЧИМ

3.1. Төсвийн санхүүжилт болон зарцуулалтын эрх нь тухайн байгууллагын батлагдсан төсвийн сар, улирлын хуваарьт нийцсэн байна.

3.2. Төсвийн тухай хуулийн 12.1.17, 34.3-т заасны дагуу төрийн сан нь төсвийн орлогын төлөвлөгөөний биелэлттэй уялдуулан төсвийн санхүүжилтийн эрхийг доорх дарааллыг баримтлан олгоно.

3.2.1. Цалин, хөлс нэмэгдэл урамшил болон ажил олгогчоос төлөх нийгмийн даатгалын шимтгэл;

3.2.2. Нийгмийн халамжийн болон тэтгэвэр, тэтгэмж;

3.2.3. Байгууллагын барилга, байгууламжийн ашиглалттай холбогдсон тогтмол зардал;

3.2.4. Хөтөлбөр арга хэмжээ;

3.2.5. Хөрөнгө оруулалтын төсөл, арга хэмжээ.

ДӨРӨВ. ТӨСВИЙН САНХҮҮЖИЛТИЙН ЭРХ НЭЭХ

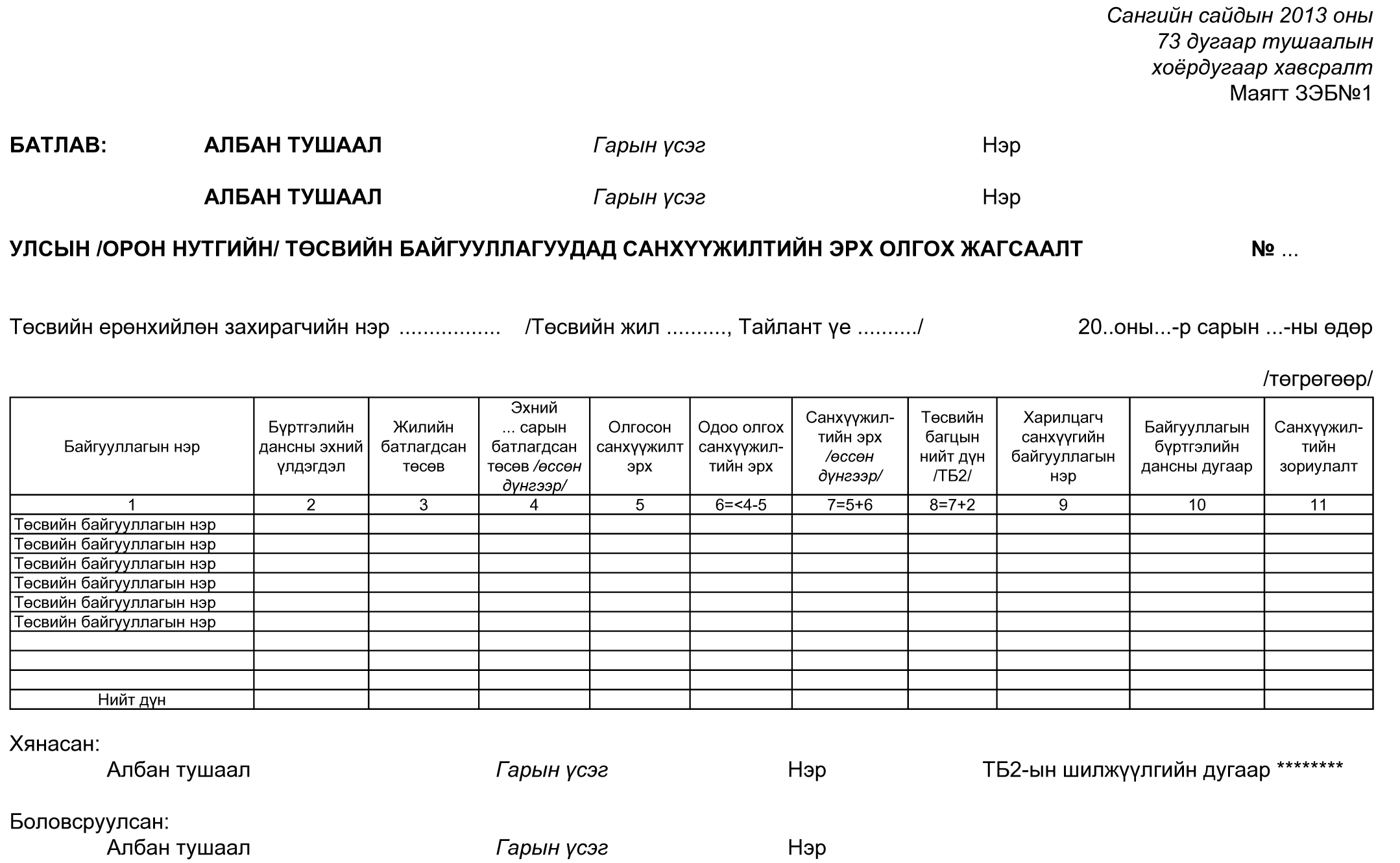

4.1. Төв төрийн сан нь Сангийн сайдын тушаалаар батлагдсан төсвийн сар, улирлын хуваарийн дагуу улсын төсвийн байгууллагын санхүүжилтийн эрхийн тооцоог хийж ЗЭБ№1 маягтаар, улсын төсвөөс орон нутагт олгох санхүүгийн дэмжлэгийг ЗЭБ№2 маягтаар, тусгай зориулалтын шилжүүлгийг ЗЭБ№3 маягтаар баталгаажуулан сар бүрийн ажлын эхний 5 өдөрт багтаан санхүүжилт, тайлан бүртгэлийн хэлтсийн мэргэжилтэн олгоно.

4.2. Төсвийн ерөнхийлөн захирагч нь тусгай зориулалтын шилжүүлгийг санхүүжилт орсноос хойш аймаг, нийслэлийн зохих дансанд ажлын 2 өдөрт багтаан шилжүүлнэ.

4.3. Аймаг, нийслэлийн төрийн сан нь Засаг даргын баталсан төсвийн сар, улирлын хуваарийн дагуу санхүүжилтийн эрхийн тооцоог хийж, орон нутгийн төсвийн байгууллагын санхүүжилтийг сар бүрийн ажлын эхний 5 өдөрт багтаан ЗЭБ№1 маягтаар, тусгай зориулалтын шилжүүлгийг санхүүжилт орсноос хойш ажлын 2 өдөрт багтаан ЗЭБ№1 маягтаар тус тус баталгаажуулан аймаг, нийслэлийн төсвийн ерөнхий нягтлан бодогч олгоно.

4.4. Сум, дүүргийн төрийн сан нь Засаг даргын баталсан төсвийн сар, улирлын хуваарийн дагуу сум, дүүргийн төсвийн байгууллагын санхүүжилтийн эрхийн тооцоог хийж санхүүжилтийг сар бүрийн ажлын эхний 5 өдөрт багтаан ЗЭБ№1 маягтаар, тусгай зориулалтын шилжүүлгийн санхүүжилт орсноос хойш ажлын 1 өдөрт багтаан ЗЭБ№1 маягтаар тус тус баталгаажуулан дүүргийн төрийн сангийн мэргэжилтэн, сумын төрийн сангийн төлөөлөгч нар олгоно.

4.5. Энэ журмын 4.3, 4.4-т заасан ЗЭБ№1 маягтанд аймаг, нийслэл, дүүргийн санхүү, төрийн сангийн хэлтсийн дарга, сумын Засаг дарга нэгдүгээр, аймаг, нийслэл, сум дүүргийн төсвийн ерөнхий нягтлан бодогч хоёрдугаар гарын үсгийг зурж, төрийн сангийн тэмдэг дарж баталгаажуулна.

4.6. Орон нутгийн төрийн сан улсын төсвийн байгууллагад олгосон санхүүжилтийн эрхийн тооцоог улирал тутам ЗЭБ№4 маягтаар гаргаж, дараа улирлын эхний 10-ны дотор Төв төрийн санд хүргүүлнэ. Төв төрийн сан нь тооцоог хянан баталгаажуулна.

4.7. Төсвийн захирагч Засгийн газрын тусгай сан болон төвлөрсөн арга хэмжээ буюу хөтөлбөрийн төсвийг арга хэмжээ, зориулалтаар СЭО№1 болон СЭО№2 маягтаар бэлтгэн төв төрийн санд төсвийн жилийн эхний сард багтаан ирүүлнэ /Сангийн сайдын баталсан сар, улирлын хуваарьт дэлгэрэнгүй ангиллаар батлагддаг тусгай сан, хөтөлбөр үүнд хамаарахүй/.

4.8. Төсвийн байгууллага энэ журмын 4.7-д заасан төсвийн санхүүжилтийн эрхийг нээлгэх хүсэлтийг СЭО№3 маягтаар бэлтгэн төсвийн захирагчийн шийдвэр, холбогдох материалын хамт төв төрийн санд ирүүлнэ. Төрийн сангийн тухай асуудал хариуцсан мэргэжилтэн ирүүлсэн хүсэлтийг ажлын 3 өдөрт хянан санхүүжилтийн эрхийг олгоно.

ТАВ. ТӨСВИЙН ЗАРЦУУЛАЛТЫН ЭРХ ОЛГОХ

5.1. Төв төрийн сан улсын төсвийн байгууллагын зарцуулалтын эрхийг батлагдсан төсвийн сар, улирлын хуваарьт багтаан зардлын бүлэг болон эдийн засгийн ангиллаар тухайн сарын ажлын эхний 5 өдөрт багтаан системд бүртгэж оруулна.

5.2. Орон нутгийн төрийн сан нь орон нутгийн төсвийн байгууллага болон Төсвийн тухай хуулийн 15.2-д заасан төсвийн төвлөрүүлэн захирагчдын төсвийн байгууллагуудын зарцуулалтын эрхийг тухайн шатны Засаг даргын баталсан төсвийн сар, улирлын хуваарийг үндэслэн тухайн сарын ажлын эхний 7 өдөрт багтаан системд бүртгэж оруулна.

5.3. Төрийн сангаас олгосон зарцуулалтын эрх Төсвийн тухай хуулийн 12.1.17, 34.3-т зааснаас бусад тохиолдолд төсвийн жилийн туршид хүчин төгөлдөр байна.

5.4. Төсвийн байгууллага нь зардлын бүлгийн дүнд багтаан эдийн засгийн ангиллын дагуу зардал гаргах бөгөөд хугацаа хэтэрсэн өр, төлбөр үүсгэхгүйгээр хөтөлбөр, арга хэмжээний зорилтыг бүрэн хангахаар төсвийг зарцуулна.

ЗУРГАА. ТӨВЛӨРҮҮЛЭН ЗАХИРАГЧИЙН ЗАРЦУУЛАЛТЫН ЭРХ

6.1. Төсвийн тухай хуулийн 15.2-т зааснаас бусад төвлөрүүлэн захирагч нь харьяа төсвийн байгууллагын төсвийн сар, улирлын хуваарийг баталж, санхүүжилтийн эрхийг ЗЭБ№1 маягтаар, зарцуулалтын эрхийг ЗЭБ№5 маягтаар бэлтгэн сарын эхний ажлын 5 өдрийн дотор Төв төрийн санд хүргүүлнэ.

6.2. Төрийн сан нь энэ журмын 6.1-д заасан санхүүжилтийн болон зарцуулалтын эрхийн хүсэлтийг хянаж, ажлын 2 хоногт багтаан харьяа төсвийн байгууллагуудад санхүүжилтийн эрхийг хуваарилан зарцуулалтын эрхийг эдийн засгийн ангиллаар олгоно.

6.3. Төсвийн тухай хуулийн 15.2-т зааснаас бусад төвлөрүүлэн захирагч нь харьяа төсвийн байгууллагуудын оны эцсийн дансны үлдэгдлийг төвлөрүүлэхдээ тэдгээрт олгосон санхүүжилтийн болон зарцуулалтын эрхийг хорогдуулах замаар ЗЭБ№1, ЗЭБ№5 маягтаар бэлтгэж, тухайн санхүүгийн жилийн эцсийн гүйлгээ хаагдахаас ажлын 3 хоногийн өмнө Төв төрийн санд ирүүлнэ.

ДОЛОО. НЭМЭЛТ ТӨСВИЙН ЗАРЦУУЛАЛТЫН ЭРХ ОЛГОХ

7.1. Төсвийн тухай хуулийн 47 дугаар зүйлд заасан нэмэлт төсвийг төсвийн байгууллага тусгай дансаар дамжуулан эдийн засгийн ангиллаар зарцуулна.

7.2. Төсвийн байгууллага нь нэмэлт төсвийн зарцуулалтын эрхийг нээлгэх хүсэлтийг НТ№1 маягтын дагуу бэлтгэн дараах материалын хамт төв болон аймаг, нийслэл, дүүргийн төрийн санд албан бичгээр ирүүлнэ.

7.2.1. Төсвийн тухай хуулийн 47 дугаар зүйлийн 47.1.1 ба 47.1.2-т заасан эх үүсвэрийн холбогдох баримт бичиг;

7.2.2. Төсвийн тухай хуулийн 47 дугаар зүйлийн 47.1.3 ба 47.1.4-т заасан эх үүсвэрийн төсвийн захирагчийн шийдвэр, гэрээ;

7.2.3. Нэмэлт төсвийг зарцуулах төсвийн захирагчийн баталсан төсөв, сарын хуваарь;

7.2.4. Орлогын гүйлгээний хуулга.

7.3. Төсвийн байгууллагын ирүүлсэн хүсэлтийг журмын 7.2-т заасны дагуу хянан эрхийг ажлын 3 өдөрт багтаан харьяалах төрийн сангийн ерөнхий нягтлан бодогч, төв төрийн сангийн тухайд хариуцсан мэргэжилтэн олгоно.

7.4. Төсвийн тухай хуулийн 47.2-т заасны дагуу төсвийн байгууллага нь нэмэлт төсвийн гүйцэтгэлийн тайланг НТ№2 маягтаар гарган төсвийн сарын гүйцэтгэлийн хамт төсвийн тухай хуулийн 8.8.1-т заасан хугацаанд дээд шатны төсвийн захирагчид хүргүүлнэ.

7.5. Орон нутгийн төрийн сан нь нэмэлт төсвийн зарцуулалтын гүйцэтгэлийг эх үүсвэр тус бүрээр улирал тутам НТ№3 маягтын дагуу гарган төв төрийн санд хүргүүлнэ.

7.6. Төв төрийн сан нь орон нутгийн төрийн сангаас ирүүлсэн нэмэлт төсвийн зарцуулалтын тайланг хянаж Төсвийн тухай хуулийн 47.2-т заасны дагуу улсын төсвийн гүйцэтгэлд нэгтгэнэ.

НАЙМ. ХЯНАЛТ

8.1. Төсвийн байгууллага нь олгосон санхүүжилтийг зориулалтын дагуу зарцуулахаас өөр бусад хөтөлбөр, арга хэмжээнд зарцуулахыг хориглоно.

8.2. Төрийн сан нь олгосон санхүүжилт, зарцуулалтын эрхийн холбогдох материалыг жил бүр архивын нэгж үүсгэн Архивын тухай хуулийн 23.1-д заасны дагуу харьяалах архивын байгууллагад хүлээлгэж өгнө.

8.3. Төрийн сан нь төрийн сангийн үйл ажиллагаанд санхүүгийн дотоод хяналтыг хэрэгжүүлэх журмын дагуу хяналт тавина.

8.4. Төв төрийн сангийн төсвийн санхүүжилт болон зарцуулалтын эрх олгосон байдал, тэдгээрийн бүртгэл, тооцоонд Сангийн яамны Төсвийн хяналт, эрсдлийн удирдлагын газар хагас жил тутам хяналт тавина.

8.5. Төв төрийн сан орон нутгийн төрийн сангийн санхүүжилт, зарцуулалтын эрх олгосон үйл ажиллагаанд дотоод хяналтыг хэрэгжүүлнэ.

---о0о---