Аймгийн Засаг даргын 2017 оны А/709 тоот захирамж

ХӨВСГӨЛ АЙМГИЙН

ЗАСАГ ДАРГЫН ЗАХИРАМЖ

2017 оны 10 сарын 27-ны өдөр, дугаар А/709, Мөрөн сум

ЖУРАМ БАТЛАХ ТУХАЙ

Хөвсгөл аймгийн захиргааны байгууллагуудын үйл ажиллагааны үр дүнд хяналт-шинжилгээ, үнэлгээ хийх нийтлэг журам, аргачлал

НЭГ. НИЙТЛЭГ ҮНДЭСЛЭЛ

1.1. Энэхүү журмыг аймгийн орон нутгийн захиргааны байгууллагууд түүний дотор аймгийн Засаг даргын Тамгын газар /ЗДТГ/, Засаг даргын эрхлэх асуудлын хүрээний хэрэгжүүлэгч агентлагууд, сумын Засаг дарга, ЗДТГ, орон нутгийн өмчит аж ахуйн тооцоот болон төсөвт байгууллагууд (цаашид “захиргааны байгууллага” гэх)-ын үйл ажиллагаа, Төрийн шат шатны байгууллагаас батлан гаргасан Хөгжлийн бодлогын баримт бичиг /цаашид “бодлогын баримт бичиг” гэх/ болон Монгол улсын хууль тогтоомж, Ерөнхийлөгчийн зарлиг, Үндэсний аюулгүй байдлын зөвлөлийн шийдвэр, Засгийн газрын шийдвэр, Нутгийн удирдлагын байгууллага/ НӨУЁБ, НЗБ/-ын шийдвэр (цаашид “хууль тогтоомж, тогтоол шийдвэр” гэх)-ийн хэрэгжилтийг орон нутгийн хэмжээнд зохион байгуулах тайлагнах болон тэдгээрийн хэрэгжилтэд хяналт-шинжилгээ, үр дүнгийн үнэлгээ хийх ажиллагааг зохицуулахад мөрдөнө.

1.2. Хяналт-шинжилгээ, үнэлгээ /ХШҮ/-ний зорилго нь нутгийн захиргааны байгууллагын бодлого, төлөвлөлт, үйл ажиллагааны гүйцэтгэл, үр дүн, үр нөлөөг нэмэгдүүлэх, хэрэгжилт, хариуцлагыг бэхжүүлснээр Засгийн газар болон орон нутгийн захиргааны байгууллагад итгэх иргэд-хэрэглэгчдийн итгэлийг нэмэгдүүлэх, төрийн удирдлагын төлөвлөлт, хэрэгжилтийг сайжруулахад оршино.

1.3. Нутгийн Захиргааны байгууллагын хяналт-шинжилгээ, үнэлгээний тогтолцоо, хүний нөөцийн чадавхыг сайжруулах асуудлыг нэгдсэн удирдлага, зохицуулалтаар хангах, мэргэшил, арга зүйн зөвлөгөө, дэмжлэг үзүүлэх ажлыг аймгийн Засаг даргын Тамгын газар зохион байгуулна.

1.4. ХШҮ-ний үйл ажиллагааг орон нутагт хэрэгжүүлэхдээ эрх зүйн орчин, хэрэглэгдэх нэр томьёо, хяналт-шинжилгээ, үнэлгээний зарчим, Хяналт-шинжилгээ, үнэлгээ хариуцсан ажилтны эрх үүрэг, үнэлгээний төрөл арга зүй, аргачлалыг тусгасан Засгийн газрын 2017 оны 89 дүгээр тогтоол болон энэхүү журмыг мөрдлөг болгоно.

1.5. Аймгийн ЗДТГ-ын хэлтсүүд, Засаг даргын эрхлэх асуудлын хүрээний хэрэгжүүлэгч агентлаг, сум багийн Засаг дарга, Засаг даргын ажлын алба, улсын төсөвт байгууллага болон орон нутгийн өмчит хуулийн этгээд нь энэхүү журмын 1.2 дугаар зүйлд заасан зорилгын хүрээнд дараах зорилтуудыг хэрэгжүүлнэ. Үүнд:

1.5.1. Хөгжлийн бодлогын баримт бичгүүд болон хууль тогтоомж, тогтоол шийдвэрийг хэрэгжүүлэх ажлыг зохион байгуулах, аймаг сумын удирдлагын шийдвэр, тэдгээрийн дунд болон урт хугацааны зорилт нь төлөвлөсөн үр дүнд хүрсэн эсэхэд хяналт-шинжилгээ, үнэлгээ хийж, үр нөлөөг тооцон, дүн мэдээг тогтоосон хугацаанд холбогдох газарт тайлагнах;

1.5.2. Аймаг, сумын Засаг даргын Тамгын газар, аймгийн Засаг даргын эрхлэх асуудлын хүрээний хэрэгжүүлэгч агентлагууд түүний дотор аймгийн Хөгжимт драмын театр, Орон нутгийг судлах музей, Нийтийн номын сан, Ахмад настны асрамж, үйлчилгээний төв, /Цаашид агентлаг гэх/, орон нутгийн өмчит үйлдвэрийн газрууд /Цаашид байгууллага гэх/-ын үйл ажиллагаанд Хяналт-шинжилгээ, үнэлгээ хийж, үр дүн, үр нөлөөг үнэлж дүгнэн холбогдох санал боловсруулж, шийдвэрлүүлэх

1.5.3. Аймаг, сумын Засаг даргын Тамгын газраас болон эрх бүхий албан тушаалтнаас зохион байгуулсан хяналт-шинжилгээ, үнэлгээний тайлан, дүгнэлтэд үндэслэн дэвшүүлсэн зорилтуудын хүрсэн түвшин болон төлөвлөсөн үр дүнд хүрээгүй, эрсдэл бүхий асуудлын талаар холбогдох шатны Засаг даргын болон Тамгын газрын бодлогын санал, зөвлөмж боловсруулж, Засаг дарга болон холбогдох байгууллагын удирдлагын гаргах шийдвэрт бодлогын дэмжлэг үзүүлэх

1.5.4. Нутгийн захиргааны байгууллагын ХШҮ-ний тогтолцоог бэхжүүлж, стратеги бодлогыг тодорхойлон, мэргэшил, арга зүйгээр хангах

1.5.5. Аймаг, сумдын болон Төрийн захиргааны байгууллагын ХШҮ-ний мэдээллийн нэгдсэн санг бүрдүүлж, удирдлага, иргэд-хэрэглэгчдийг шаардлагатай мэдээллээр хангах

ХОЁР. ХЯНАЛТ-ШИНЖИЛГЭЭ, ҮНЭЛГЭЭНИЙ ХАМРАХ ХҮРЭЭ

2.1. Хяналт-шинжилгээ, үнэлгээний хамрах хүрээнд дараах бодлогын баримт бичиг, хууль тогтоомж, тогтоол шийдвэр, захиргааны байгууллагын үйл ажиллагаа багтана.

2.1.1. Хууль тогтоомж, тогтоол шийдвэрт дараах баримт бичиг хамаарна:

2.1.1.1. Аймаг, орон нутгийн захиргааны байгууллагын бүртгэлд хяналтанд байвал зохих Хууль тогтоомж, тогтоол шийдвэрийн бүрэлдэхүүнд Засгийн газрын 2017 оны 89 дүгээр тогтоолоор батлагдсан журмын 3.2.1.1-ээс 3.2.1.9-т тусгагдсан эрх зүйн актууд багтана.

2.1.1.2. Аймгийн ИТХ, ИТХТ-ийн ажил хэрэгч шийдвэр /тогтоол, тэмдэглэл/

2.1.1.3. Аймгийн Засаг даргын ажил хэрэгч шийдвэр /Захирамж, албан даалгавар, ЗДДЗ-ийн хуралдааны тэмдэглэл/

2.1.1.4. Төрийн албаны стандарт /үр дүнгийн гэрээ, хувийн хэрэг, ажлын байрны тодорхойлолт/

2.1.2. Бодлогын баримт бичигт дараах баримт бичиг хамаарна:

2.1.2.1. Аймаг, орон нутгийн захиргааны байгууллагын бүртгэлд хяналтанд авч, гүйцэтгэл үр дүнг тооцвол зохих бодлогын баримт бичгийн бүрэлдэхүүнд Засгийн газрын 2017 оны 89 дүгээр тогтоолоор батлагдсан журмын 3.2.2.1-ээс 3.2.2.7-д дурьдагдсан бодлогын баримт бичгүүд багтаан ойлгоно.

2.1.2.2. Аймгийг хөгжүүлэх хэтийн зорилт /“Хөгжсөн Хөвсгөл-2016-2030”/;

2.1.2.3. Засаг дарга /аймаг, сум/-ын үйл ажиллагааны хөтөлбөр;

2.1.2.4. Аймаг, сумын эдийн засаг, нийгмийг хөгжүүлэх үндсэн чиглэл;

2.1.2.5. Дэд хөтөлбөр;

2.1.2.6. Гадаадын зээл, тусламжаар хэрэгжиж буй төсөл, хөтөлбөр

2.1.2.7. Сум, байгууллагын урт болон дунд хугацааны бодлогын баримт бичгүүд;

2.1.3. Захиргааны байгууллагын үйл ажиллагаанд:

2.1.3.1. Агентлагийн жилийн үйл ажиллагааны үнэлгээг журмын 8-р хавсралт

2.1.3.2. Аймгийн Засаг даргын Тамгын газрын бодлогын хэлтсүүдийн тайлант жилийн үйл ажиллагааны үнэлгээг журмын 9-р хавсралт

2.1.3.3. Сумдын Засаг дарга, Засаг даргын Тамгын газрын жилийн үйл ажиллагааны үнэлгээг журмын 10-р хавсралт

2.1.3.4. Байгууллага /Орон нутгийн өмчит үйлдвэрийн газрууд/-ын жилийн үйл ажиллагааны үнэлгээг журмын 11-р хавсралтын дагуу тус тус хийнэ.

ГУРАВ. ХЯНАЛТ-ШИНЖИЛГЭЭ, ҮНЭЛГЭЭНИЙ УДИРДЛАГА,

ЗОХИОН БАЙГУУЛАЛТ

3.1. Бүх шатны захиргааны байгууллага нь өөрийн хариуцсан асуудлын хүрээнд хуульд заасан чиг үүргийг хэрэгжүүлсэн байдалд хяналт-шинжилгээ, үнэлгээ хийх үүрэг бүхий нэгж, ажилтантай байна.

3.2. Аймгийн Засаг даргын Тамгын газар нь бодлогын баримт бичиг, хууль тогтоомж, тогтоол шийдвэрийг хэрэгжүүлэх, захиргааны байгууллагын үйл ажиллагааг үнэлж дүгнэх ажлыг нутаг дэвсгэрийн хэмжээнд нэгдсэн удирдлага, зохицуулалтаар хангаж, биелэлтэд нь хяналт тавих, мэдээлэх үүргийг хариуцна.

3.3. Захиргаа, хүний нөөц, дотоод ажил хариуцсан нэгж, мэргэжилтэн бодлогын баримт бичиг, хууль тогтоомж, тогтоол шийдвэрийн хэрэгжилт, байгууллагын үйл ажиллагааны тайланг нэгтгэх бөгөөд хяналт-шинжилгээ, үнэлгээний нэгж, ажилтан тэдгээрт хяналт-шинжилгээ, үнэлгээ хийнэ.

3.4. Хяналт-шинжилгээ, үнэлгээний мөрөөр хэрэгжүүлж буй үйл ажиллагаа, шагнал урамшууллын зардлыг тухайн жилийн орон нутгийн төсөвт тусгуулан шийдвэрлүүлнэ.

3.5. Төрийн албан хаагч бодлогын баримт бичиг, хууль тогтоомж, тогтоол шийдвэрийн хэрэгжилт, байгууллагын үйл ажиллагааны тайланг тогтоосон хугацаанд үнэн зөв, бодитой гаргаж өгөх үүрэгтэй.

3.6. Төрийн албаны тухай хуульд заасан төрийн албан хаагчид тавих шаардлагаас гадна дараах шаардлагыг хангасан хүнийг бодлогын баримт бичиг, хууль тогтоомж, тогтоол шийдвэр, захиргааны байгууллагын үйл ажиллагаанд хяналт-шинжилгээ, үнэлгээ хийх албан тушаалд томилно;

3.6.1. Хяналт-шинжилгээ, үнэлгээний мэргэжилтэн нь хяналт-шинжилгээ, үнэлгээний чиглэлээр болон тухайн салбарт гурваас доошгүй жил ажилласан туршлагатай байх;

3.6.2. Хяналт-шинжилгээ, үнэлгээний чиглэлээр гадаад, дотоодын сургалтад хамрагдсан байх;

3.6.3. Баримт бичигт дүн шинжилгээ хийх, үнэлэлт, дүгнэлт өгөх чадвартай байх.

ДӨРӨВ. ХЯНАЛТ-ШИНЖИЛГЭЭ, ҮНЭЛГЭЭНИЙ ТӨЛӨВЛӨЛТ, ТӨРӨЛ, АРГА ЗҮЙ

4.1. Хяналт-шинжилгээ, үнэлгээний төлөвлөлт, төрөл:

4.1.1. Нутгийн захиргааны байгууллага нь хяналт-шинжилгээ, үнэлгээний төлөвлөгөөг жил бүр боловсруулан баталж хэрэгжүүлнэ. Уг төлөвлөгөөнд тухайн жилд аймгийн ЗДТГ, Мэргэжлийн хяналтын газар, Аудитын газар болон холбогдох дээд шатны байгууллагаас хийсэн хяналт шалгалт, хяналт-шинжилгээгээр өгсөн зөвлөмжийг хэрэгжүүлэх арга хэмжээг “Нэмэлт”-ээр тусгаж, биелэлт үр дүнг хагас жил тутамд тооцон ажилласан байна.

4.1.2. Тодорхой бодлогын баримт бичгийг боловсруулан батлахдаа зорилт, арга хэмжээ бүрийн суурь үзүүлэлт, хүрэх түвшин, үр дүнг тодорхой тусгаж батална.

4.1.3. Аймгийн Засаг даргын Тамгын газар нь Хөгжлийн бодлого төлөвлөлтийн тухай хуулийн 20.1-д заасны дагуу бодлогын баримт бичгийн хэрэгжилтэд хөндлөнгийн үнэлгээ, захиргааны байгууллагын үйл ажиллагаанд хэрэглэгчийн үнэлгээ хийх ажлыг тухайн жилийн үйл ажиллагааны төлөвлөгөөнд тусгаж, шаардагдах зардлыг байгууллагын төсөвт тусган батлуулсан байна.

4.1.4. Нутгийн захиргааны байгууллагын үйл ажиллагаанд хийгдэх хэрэглэгчийн үнэлгээг Засгийн газраас баталсан журмын дагуу зохион байгуулна.

4.2. Хяналт-шинжилгээ, үнэлгээний арга зүй:

4.2.1. Бодлогын баримт бичгийн зорилт, арга хэмжээний хэрэгжилтийн үнэлгээг Засгийн газрын 2017 оны 89-р тогтоолоор батлагдсан журмын 6.2.1-т, Хууль тогтоомж, тогтоол шийдвэрийн зүйл, заалтын хэрэгжилтийн үнэлгээг мөн журмын 6.3-т заасан аргачлалаар тус тус тооцно.

4.2.2. Бодлогын зорилт, хууль тогтоомж, тогтоол шийдвэрийн хэрэгжилтийн ерөнхий дүнг гаргахдаа арга хэмжээ, зүйл, заалт бүрийн хэрэгжилтийн арифметик дунджаар тооцно. Тавьсан зорилтын арга хэмжээ, шийдвэрийн зүйл, заалтын гүйцэтгэлийн үр дүнг хүрэх түвшин буюу тавьсан зорилтод харьцуулж хувиар илэрхийлнэ (1).

B - Бодлогын зорилт, хууль тогтоомж, тогтоол шийдвэрийн хэрэгжилтийн ерөнхий дүн;

X - Арга хэмжээ, зүйл заалтын хүрсэн түвшин;

Z - Арга хэмжээ, зүйл заалтын зорилтот түвшин;

n - Арга хэмжээ, зүйл заалтын тоо;

i - Үзүүлэлтийн дугаар;

B=1/n ∑_(i=1)^n▒〖(X_i/Z_i )*〗 100% (1)

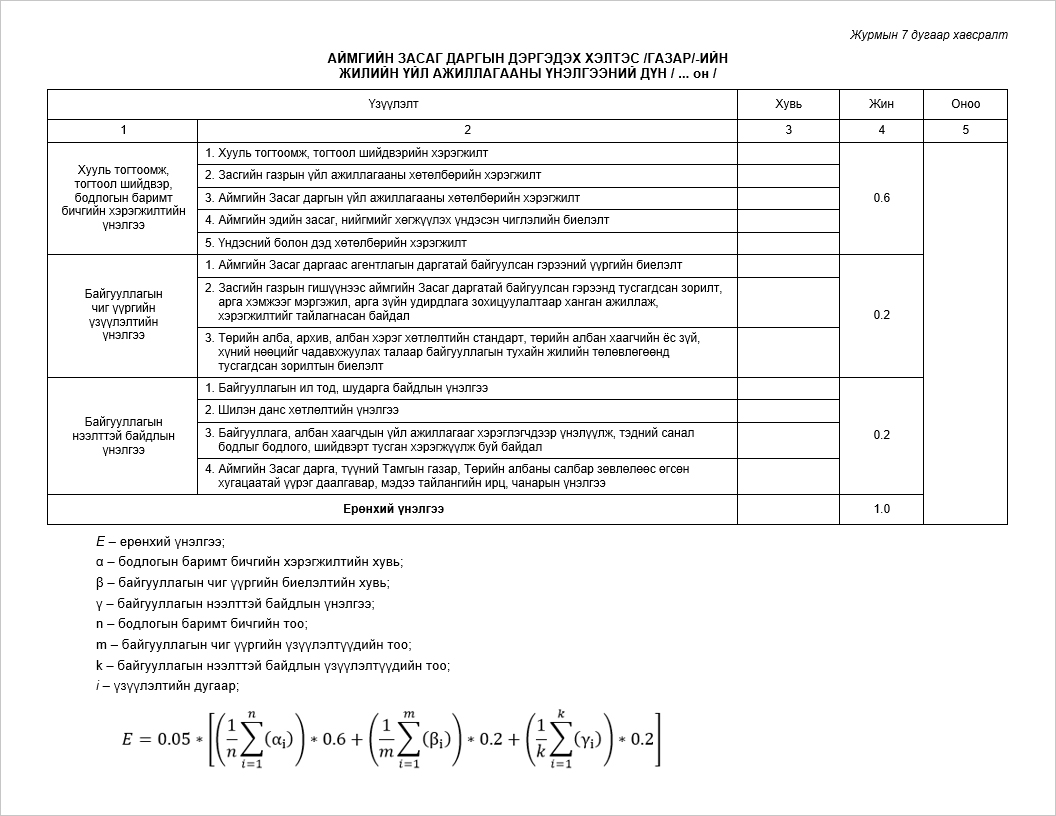

4.2.3. Аймгийн Засаг даргын хэрэгжүүлэгч агентлаг, сумын Засаг даргын Тамгын газрын болон орон нутгийн өмчит байгууллагын тухайн жилийн үйл ажиллагааны үнэлгээний дүнг гаргахдаа үзүүлэлт бүрийн үнэлгээг 100 хүртэл хувиар илэрхийлэн, нийлбэр үнэлгээний арифметик дунджийг харгалзан жинд шилжүүлнэ. Ерөнхий үнэлгээг тодорхойлохдоо жинд шилжүүлсэн дүнгүүдийн нийлбэрийг 0.05-аар үржүүлж, 0-5 хүртэл оноонд шилжүүлэн дүгнэнэ.

Е - Ерөнхий үнэлгээ;

α - Бодлогын баримт бичгийн хэрэгжилтийн хувь;

β - Байгууллагын чиг үүргийн биелэлтийн хувь;

γ - Байгууллагын нээлттэй байдлын үнэлгээ;

n - Бодлогын баримт бичгийн тоо;

m - Байгууллагын чиг үүргийн үзүүлэлтийн тоо;

k - Байгууллагын нээлттэй байдлын үзүүлэлтийн тоо;

i–үзүүлэлтийн дугаар;

E=0.05*[(1/n ∑_(i=1)^n▒(α_i ) )*0.6+(1/m ∑_(i=1)^m▒(β_i ) )*0.2+(1/k ∑_(i=1)^k▒(γ_i ) )*0.2] (2)

4.2.4. Бодлогын зорилт, арга хэмжээ, хууль тогтоомж, тогтоол шийдвэрийн хэрэгжилтэд хоёр удаагийн тайлангийн хугацаанд дараалан ахиц гараагүй бол удааширсан, гурван удаагийн тайлангийн хугацаанд мөн ахиц гараагүй бол тасарсанд тооцно.

4.2.5. Захиргааны байгууллагын тухайн жилийн үйл ажиллагааны төлөвлөгөөний биелэлт /аймгийн Засаг даргатай байгуулсан үр дүнгийн гэрээний хэрэгжилт/, байгууллагын ил тод байдлыг хангах талаар хэрэгжүүлсэн үйл ажиллагаа, хүний нөөцийг чадавхжуулах, тогтвор суурьшилтай ажиллуулах талаар хэрэгжүүлсэн үйл ажиллагааг үнэлэхдээ хууль тогтоомж, тогтоол шийдвэрийн хэрэгжилтийн үнэлгээг тооцдог аргачлалын дагуу үнэлнэ.

ТАВ. ХУУЛЬ ТОГТООМЖ, ТОГТООЛ ШИЙДВЭРИЙГ ХҮЛЭЭН АВАХ,

ХЭРЭГЖҮҮЛЭХ АЖЛЫГ ЗОХИОН БАЙГУУЛАХ

5.1. Хууль тогтоомж, тогтоол шийдвэрийн хэрэгжилтэд хяналт тавих үүргийг тухайн орон нутагт аймаг, сумын Иргэдийн Төлөөлөгчдийн хурал, холбогдох дээд шатны байгууллага, харин хэрэгжүүлэх ажилд бодлогын зөвлөгөө дэмжлэг үзүүлэх, удирдлага зохион байгуулалтаар хангах, мэдээлэх тайлагнах үүргийг аймаг, сумын Засаг дарга, Засаг даргын Тамгын газар, агентлаг, байгууллагын дарга нар хариуцна.

5.2. Аймгийн Засаг даргын Тамгын газрын Хяналт-шинжилгээ үнэлгээ, дотоод аудитын хэлтэс нь Хууль тогтоомж, тогтоол шийдвэр, аймгийн Засаг даргын Тамгын газрын Төрийн захиргааны удирдлагын хэлтэс нь аймгийн Иргэдийн Төлөөлөгчдийн хурал, Тэргүүлэгчид, Засаг даргын ажил хэрэгч шийдвэрээс тухайн сум, байгууллагуудын бүртгэл хяналтанд байвал зохих нэгдсэн жагсаалтыг 6, 12 сарын 01-ны дотор аймгийн Засаг даргын Тамгын газрын дотоод сүлжээнд байршуулна.

5.3. Аймгийн Засаг даргын Тамгын газрын бичиг хэргийн эрхлэгч нь хууль тогтоомж, тогтоол шийдвэрийг хүлээн авч бүртгэсэн даруйд ТЗУХ-ийн тухайн асуудал хариуцсан мэргэжилтэн /аймгийн Засаг даргын туслах/-д хүлээлгэн өгч, уг хариуцсан мэргэжилтэн нь аймгийн удирдлага /Засаг дарга, Засаг даргын орлогч, ЗДТГ-ын дарга/-д танилцуулж, аймгийн Засаг даргын Тамгын газрын Хяналт-шинжилгээ үнэлгээ, дотоод аудитын хэлтэст бүртгүүлнэ.

5.4. Аймгийн Засаг даргын Тамгын газрын Төрийн захиргааны удирдлагын хэлтэс нь хууль тогтоомж, тогтоол шийдвэр, нутгийн захиргааны байгууллагын ажил хэрэгч шийдвэр гарсан даруйд аймгийн удирдлагууд болон Засаг даргын Тамгын газрын хэлтсийн дарга нарт танилцуулах ажлыг ажлын 5 хоногт багтаан зохион байгуулна.

5.5. Хууль тогтоомж, тогтоол шийдвэрийг хэрэгжүүлэх, тайлагнах үйл ажиллагааг дараах цаглабарын дагуу зохион байгуулна.

ХҮСНЭГТ

5.6. Хууль тогтоомж, тогтоол шийдвэрийг хүлээн авсан хэлтэс, агентлаг, төсвийн байгууллага, мэргэжилтэн тухайн бодлого хөтөлбөр, тогтоол шийдвэрийн хувийн хэрэг нээж хөтөлнө. Адил төстэй бодлого хөтөлбөр, дэд хөтөлбөр, эрх зүйн актыг нэгтгэн нэг хувийн хэрэгт багтааж болно.

5.6.1. Бодлого хөтөлбөр, эрх зүйн актын хувийн хэрэг дараах бүрдэлтэй байна.

Бодлогын баримт бичиг, тогтоол шийдвэрийн хуулбар хувь

Тухайн бодлого, шийдвэрийг хэрэгжүүлэх чиглэлээр гарсан дэд хөтөлбөр, төлөвлөгөө тэдгээрийг хэрэгжүүлэх арга хэмжээний төлөвлөлт

Тухайн бодлогын баримт бичиг болон тогтоол шийдвэрийн холбогдолтой удирдлагаас өгсөн үүрэг, даалгавар

Биелэлт тооцсон материал, тайлан, илтгэх хуудас, хуралд оруулсан асуудал түүний мөрөөр авч хэрэгжүүлсэн арга хэмжээний хэрэгжилт

Хяналт-шинжилгээ, үнэлгээ хийсэн материал, санал дүгнэлт

Хяналтаас хассан болон хяналтад нэмэж авсан шийдвэр, шийдвэрийн заалтын талаар мэдээлэл

Дагалдаж гарсан бусад шийдвэрүүд

5.7. Тухайн сум, орон нутагт хамааралтай бодлого хөтөлбөр, эрх зүйн акт болон бусад шийдвэрийг сумдад хүргэхдээ заавал сумын Засаг даргын Тамгын газраар дамжуулж хүргэнэ.

ЗУРГАА. БОДЛОГЫН БАРИМТ БИЧГИЙН ХЭРЭГЖИЛТЭД

ХЯНАЛТ-ШИНЖИЛГЭЭ, ҮНЭЛГЭЭ ХИЙХ, ТАЙЛАГНАХ

6.1. Захиргааны байгууллага нь бодлогын баримт бичигт тодорхойлсон төлөвлөгөөний дагуу хяналт-шинжилгээ, үнэлгээ хийнэ. Бодлогын баримт бичигт үнэлгээ хийхдээ хяналт-шинжилгээний мэдээлэлд үндэслэн урьдчилан тодорхойлсон шалгуур үзүүлэлт, зорилтот түвшинг хүрсэн түвшинтэй нь харьцуулан үнэлнэ.

6.2. Хяналт-шинжилгээ, үнэлгээний дүнгээр тухайн бодлогын баримт бичгийг хэрэгжүүлэх хугацааны эхний хагаст шалгуур үзүүлэлтийн зорилтот түвшний 30 хүртэл хувийг хангаагүй, жилийн эцсийн үнэлгээгээр санхүүгийн эх үүсвэргүй нь тогтоогдсон, үр дүнгүй, үнэлэх боломжгүй гэж үзсэн зорилт, арга хэмжээг цаашид үргэлжлүүлэх эсэхийг тухайн бодлогын баримт бичгийг баталсан эрх бүхий этгээдээр шийдвэрлүүлнэ.

6.3. Шаардлагатай тохиолдолд аймгийн Засаг даргын Тамгын газар нь бодлогын баримт бичгийн хэрэгжилтийг газар дээр нь шалгаж, тайланг хэлэлцэн түүний мөрөөр холбогдох арга хэмжээг авна.

6.4. Энэхүү журмын 2.1.2-т заасан бодлогын баримт бичгийн хэрэгжилтэд хийсэн хяналт-шинжилгээ, үнэлгээний явцын болон эцсийн тайланг мөн журмын 2-7 дугаар хавсралтын дагуу гаргаж, журмын 1 дүгээр хавсралтад заасан хугацаанд холбогдох байгууллагад хүргүүлнэ.

ДОЛОО. ХУУЛЬ ТОГТООМЖ, ТОГТООЛ ШИЙДВЭРИЙН ХЭРЭГЖИЛТЭД

ХЯНАЛТ-ШИНЖИЛГЭЭ, ҮНЭЛГЭЭ ХИЙХ

7.1. Захиргааны байгууллага нь хууль тогтоомж, тогтоол шийдвэрийг хяналтад авч, хэрэгжилтийг салбар, чиглэлээр ангилан тайланг энэхүү журмын 6 дугаар хавсралтын дагуу харин Нутгийн захиргааны байгууллагаас баталсан шийдвэрийн хэрэгжилтийн тайланг 7 дугаар хавсралтаар тус тус гаргаж, журмын 1 дүгээр хавсралтад заасан хугацаанд харьяалах дээд шатны байгууллагад хүргүүлнэ.

7.2. Улсын төсөвт байгууллага болон орон нутгийн өмчит хуулийн этгээд хууль тогтоомж, тогтоол шийдвэр, тэдгээрт нийцүүлэн гаргасан шийдвэрийн биелэлтийг хэрэгжүүлэх ажлыг зохион байгуулах бөгөөд хэрэгжилтэд нь холбогдох нутгийн захиргааны байгууллага хяналт тавьж тайлагнана.

7.3. Хяналт-шинжилгээ, үнэлгээ, дотоод аудитын хэлтэс хууль тогтоомж, тогтоол шийдвэрийн хэрэгжилтийн явцад хагас, бүтэн жилээр хяналт-шинжилгээ хийж, дүнг аймгийн Засаг даргын зөвлөлийн хуралдаанд танилцуулан холбогдох тайланг Засгийн газрын Хэрэг эрхлэх газарт хүргүүлнэ.

7.4. Захиргааны байгууллага бодит шалтгааны улмаас хэрэгжих боломжгүй, цаг хугацааны хувьд ач холбогдолгүй болсон сүүлийн 3 жил тасарсан болон тухайн асуудлаар дахин шийдвэр гарсан хууль тогтоомж, тогтоол шийдвэрийн заалтыг хүчингүй болгох, хяналтаас хасах тухай саналыг жилийн эцсийн тайлангийн хамт Хяналт-шинжилгээ, үнэлгээ, дотоод аудитын хэлтэст хүргүүлнэ.

7.5. Шаардлагатай гэж үзвэл дээд шатны байгууллага нь хууль тогтоомж, тогтоол шийдвэрийн хэрэгжилтийг газар дээр нь шалгаж, тайлан, мэдээллийг хэлэлцэн тэдгээрийн мөрөөр холбогдох арга хэмжээг авна.

7.6. Аймгийн Засаг даргын Тамгын газар нь шаардлагатай тохиолдолд хууль тогтоомж, тогтоол шийдвэрийг агуулга, чиглэлээр нь багцлан хяналт-шинжилгээ хийж, үр дүнг үнэлэн холбогдох арга хэмжээ авна.

НАЙМ. ЗАХИРГААНЫ БАЙГУУЛЛАГЫН ҮЙЛ АЖИЛЛАГААНД

ХЯНАЛТ-ШИНЖИЛГЭЭ, ҮНЭЛГЭЭ ХИЙХ

8.1. Аймгийн Засаг даргын Тамгын газрын хэлтэс, Засаг даргын хэрэгжүүлэгч агентлаг, сумдын Засаг дарга, Засаг даргын Тамгын газар, Орон нутгийн өмчит байгууллагууд нь тухайн жилийн үйл ажиллагааны үр дүнд хийсэн хяналт-шинжилгээ, үнэлгээний тайланг энэхүү журмын 8, 9, 10, 11 дүгээр хавсралтын дагуу гаргаж, бичмэл тайланг аймгийн Засаг даргын Тамгын газрын Хяналт-шинжилгээ, үнэлгээ, дотоод аудитын хэлтэст журмын 1 дүгээр хавсралтад заасан хугацаанд хүргүүлнэ.

8.2. Бичмэл тайланд үйл явдлыг тоочихоос илүүтэй үр дүн, үр дагавар, үр нөлөөг чухалчилсан, баримт нотолгоонд суурилсан холбогдох тоо баримт, график-диаграмм, хүснэгт, санал, дүгнэлтийг тусгасан байхаас гадна шаардлагатай бол зураг, дүрс бичлэг хавсаргаж болох бөгөөд нутгийн захиргааны байгууллагын түвшинд агентлаг байгууллагын дарга, сумын Засаг дарга гарын үсэг зурж, баталгаажуулсан байна.

8.3. Агентлаг, байгууллага, сумын Засаг дарга, түүний Тамгын газар нь энэхүү журмын 2-7 дугаар хавсралтын дагуух тайланг байгууллагын үйл ажиллагааны жилийн тайлангийн хамт дахин ирүүлэх шаардлагагүй.

8.4. Сумын Засаг даргын Тамгын газар нь сумын эдийн засаг, нийгмийн хөгжлийн үзүүлэлт, хууль тогтоомж, тогтоол шийдвэр, бодлогын баримт бичгийн хэрэгжилтийг нотолгоонд суурилсан статистикийн мэдээлэлд үндэслэн боловсруулж, хяналт-шинжилгээ, үнэлгээ хийж холбогдох агентлаг байгууллагад журмын 1 дүгээр хавсралтад заасан хугацаанд хүргүүлнэ.

8.5. Аймгийн Засаг дарга, Засаг даргын Тамгын газар нь эрхлэх асуудлын хүрээний агентлаг, байгууллага, сумдын Засаг даргын Тамгын газрын үйл ажиллагаанд хяналт-шинжилгээ, үнэлгээг тэдгээрээс ирүүлсэн тухайн оны үйл ажиллагааны тайланд үндэслэн хийнэ.

8.6. Аймгийн Засаг даргын Тамгын газар нь урт болон дунд хугацаанд хэрэгжих бодлогын баримт бичгийн хэрэгжилтийн явц үр дүнд үр нөлөөний үнэлгээг, захиргааны байгууллагын үйл ажиллагаанд хийх хэрэглэгчийн үнэлгээг ЗГХЭГ-ын даргын баталсан ерөнхий удирдамжийн дагуу хөндлөнгийн байгууллагаар хийлгэнэ.

8.7. Хэрэглэгчийн үнэлгээг гаргахдаа захиргааны байгууллагаас иргэд, аж ахуйн нэгж, байгууллагад үзүүлж байгаа үйлчилгээний чанар, хүртээмжийн талаар хөндлөнгийн байгууллагаар тухайн сумдын насанд хүрсэн иргэдийн 5 хүртэлх хувийг хамруулан явуулсан санал асуулгын дүнг үндэслэн гаргана.

8.8. Хэрэглэгчийн үнэлгээг хийх хөндлөнгийн байгууллагыг судалгааны болон хяналт-шинжилгээ, үнэлгээний чиглэлээр ажилладаг төрийн бус байгууллагын дундаас ажлын туршлага, хүний нөөцийн хүчин чадал зэргийг харгалзан сонгон шалгаруулна. Хөндлөнгийн байгууллагыг сонгох үйл ажиллагааг тухайн үнэлгээ хийлгэх байгууллага зохион байгуулна.

8.9. Сумын Засаг даргын Тамгын газар, аймгийн Засаг даргын хэрэгжүүлэгч агентлагийн жилийн үйл ажиллагааны үнэлгээний үзүүлэлтэд дараах үнэлгээнүүдийг хамруулна.

8.9.1. Төрийн захиргааны үйл ажиллагааны үнэлгээнд: Хариутай бичгийн барагдуулалт, санал, өргөдөл гомдлын шийдвэрлэлт, зохион байгуулалттай ажлын идэвх оролцоо, бүрэлдэхүүн хөдөлгөөний тайлан, төрийн албаны стандартын хэрэгжилт хамаарна. Үнэлгээг аймгийн Засаг даргын Тамгын газрын Төрийн захиргааны удирдлагын хэлтэс гаргана.

8.9.2. Төсөв, санхүүгийн үйл ажиллагааны үнэлгээнд: Төсөв санхүүгийн ил тод байдал /Төсвийн төлөвлөлт, гүйцэтгэлийн үр дүн, орлогын бүрдүүлэлт, өр авлага, мэдээ тайлангийн үнэмшил, чанар/ хамаарна. Үнэлгээг аймгийн Засаг даргын Тамгын газрын Санхүү төрийн сангийн хэлтэс гаргана.

8.9.3. Хууль эрх зүйн үнэлгээнд эрх зүйн сургалт сурталчилгаа, эрх зүйн шийдвэрийн хяналт үнэлгээ, гэмт хэргээс урьдчилан сэргийлэх, тэмцэх чиглэлээр зохион байгуулсан ажил үйлчилгээ, архив албан хэрэг хөтлөлт хамаарна. Үнэлгээг аймгийн Засаг даргын Тамгын газрын Хууль эрх зүйн хэлтэс гаргана.

8.9.4. Нийгмийн бодлогын үйлчилгээний үнэлгээнд боловсролын хамран сургалт, элсэлтийн ерөнхий шалгалтын үзүүлэлт, мэргэжлийн багшийн хангалт, соёлын биет болон биет бус өвийн хадгалалт, хамгаалалт, түр болон байнгын ажлын байрны тоо, хүүхдэд ээлтэй аймаг-тогтвортой байдлын хэрэгжилт хамаарна. Үнэлгээг аймгийн Засаг даргын Тамгын газрын Нийгмийн бодлогын хэлтэс гаргана.

8.9.5. Хөрөнгө оруулалт, төлөвлөлт гүйцэтгэлийн үнэлгээнд аймгийн зохион байгуулалттай үзэсгэлэн худалдаа, арга хэмжээнд оролцсон байдал, хүн амын ундны усны байдлын төлөвлөгөөний хэрэгжилт, Байгаль орчны чиглэлээр гарсан албан даалгавар, төлөвлөгөө журмын хэрэгжилт, сумдын ерөнхий хөгжлийн төлөвлөгөө батлуулан хэрэгжүүлсэн байдал, өвөлжилт, хаваржилтын бэлтгэл, Хөрөнгө оруулалтын хөтөлбөрийн хүрээний ажлын явц үр дүн хамаарна. Үнэлгээг аймгийн Засаг даргын Тамгын газрын Хөрөнгө оруулалт, хөгжлийн бодлого төлөвлөлтийн хэлтэс гаргана.

8.9.6. Шилэн данс хөтлөлтийн үнэлгээг Санхүүгийн хяналт дотоод аудитын алба гаргаж, Санхүү, төрийн сангийн хэлтсээр баталгаажуулуулсан байна.

8.9.7. Авлигын эсрэг үйл ажиллагааны үнэлгээг аймгийн Засаг даргын Тамгын газрын Хууль эрх зүйн хэлтэс гаргана.

8.9.8. Агентлаг, сумдын Засаг даргын Тамгын газар нь Хүний нөөцийг чадавхжуулах, тогтвор суурьшилтай ажиллуулах талаар байгууллагын тухайн жилийн төлөвлөгөөнд тусгагдсан зорилтын биелэлтийн үнэлгээг энэхүү журмын 12 дугаар хавсралтаар харин байгууллагын ил тод байдлын үнэлгээг журмын 13 дугаар хавсралтын дагуу 1 дүгээр хавсралтад заасан хугацаанд хүргүүлнэ. Үнэлгээг аймгийн Төрийн албаны салбар зөвлөл, Засаг даргын Тамгын газрын Төрийн захиргааны удирдлагын хэлтэс гаргана.

8.9.9. Байгууллага /Орон нутгийн өмчит/ тухайн жилийн хяналт-шинжилгээ, үнэлгээний тайланг энэхүү журмын 11 дүгээр хавсралтын дагуу 1 дүгээр хавсралтад заасан хугацаанд хүргүүлнэ. Үнэлгээг Орон нутгийн өмчийн газар гаргаж, Хяналт-шинжилгээ, үнэлгээ, дотоод аудитын хэлтэст хянуулна.

8.10. Хяналт-шинжилгээ, үнэлгээ дотоод аудитын хэлтэс нь шаардлагатай гэж үзвэл “Ажлын хэсэг байгуулах тухай” шийдвэрийг гаргуулан агентлаг, байгууллага сумдын Засаг дарга, түүний Тамгын газрын жилийн үйл ажиллагааны нэгдсэн үнэлгээг гаргана. Холбогдох зардлыг аймгийн Засаг даргын нөөц хөрөнгөөс тусгаж батлуулсан байна.

8.11. Хяналт-шинжилгээ, үнэлгээ дотоод аудитын хэлтэс нь агентлаг, байгууллага, сумдын Засаг даргын Тамгын газрын жилийн үйл ажиллагааны үнэлгээний дүнг Засаг даргын зөвлөлийн хуралдаанаар хэлэлцүүлж холбогдох шийдвэр гаргуулна.

ЕС. ХЯНАЛТ-ШИНЖИЛГЭЭ, ҮНЭЛГЭЭНИЙ МЭДЭЭЛЛИЙН ЦАХИМ САН

9.1. Бодлогын баримт бичиг, хууль тогтоомж, тогтоол шийдвэрийн хэрэгжилтэд хяналт-шинжилгээ, үнэлгээ хийх, захиргааны байгууллагын үйл ажиллагааг үнэлэх, тайлан илгээх, хүлээн авах, мэдээллийн урсгалыг удирдах, хянах, хадгалах, ашиглах, түгээхэд Засгийн газрын болон аймгийн ЗДТГ-ын хяналт-шинжилгээ, үнэлгээний мэдээллийн цахим сан (цаашид “цахим сан” гэх)-г холбогдох зааврын дагуу ашиглана.

9.2. Хэрэгжилтийн тайланг цахим санд оруулахдаа тухайн зорилт, арга хэмжээ, заалтын хүрсэн үр дүнг хоёр мянган тэмдэгтэд багтаах бөгөөд шаардлагатай бол нотлох баримтыг файлаар хавсаргаж болно.

9.3. Цахим санд мэдээлэл оруулж байгаа байгууллага, албан хаагч мэдээллийн үнэн зөв, бодит байдлыг бүрэн хариуцна.

9.4. Хяналт-шинжилгээ, үнэлгээ, дотоод аудитын хэлтэс нь дараах асуудлыг хариуцна:

9.4.1. Хяналт-шинжилгээ үнэлгээ, дотоод аудитын хэлтэс болон тухайн асуудал хариуцсан ажилтан цахим санд нэвтэрч, бодлогын баримт бичиг, хууль тогтоомж, тогтоол шийдвэрийг хяналтад авч, хэрэгжилтэд хийсэн хяналт-шинжилгээ, үнэлгээний дүнг энэхүү журмын 1 дүгээр хавсралтад заасан хугацаанд оруулах;

9.4.2. Бодлогын баримт бичиг болон хууль тогтоомж, тогтоол шийдвэрийн хэрэгжилтийн мэдээ, тайланг Засаг даргын зөвлөл, агентлагийн даргын хурлаар хэлэлцүүлсний дагуу цахим санд оруулан баталгаажуулж, холбогдох байгууллагад албан бичгээр хүргүүлэх;

9.4.3. Байгууллагаас өгсөн үнэлгээтэй тухай бүр танилцаж, өгсөн удирдамж, зааврыг мөрдөн ажиллах.

9.4.4. Цахим сан нь ил тод байдлыг хангах зорилгоор олон нийтэд зориулагдсан нээлттэй хэсэгтэй байна.

АРАВ. ХЯНАЛТ-ШИНЖИЛГЭЭ, ҮНЭЛГЭЭНИЙ ҮР ДҮНГ ХЭРЭГЖҮҮЛЭХ

10.1. Нутгийн захиргааны байгууллага хяналт-шинжилгээ, үнэлгээг газар дээр нь хийх, эрдэмтэн, судлаачдыг үнэлгээ хийхэд татан оролцуулах, хэрэглэгчийн болон хөндлөнгийн үнэлгээ хийлгэх, сургалт зохион байгуулах, сургалтын материал, ном, товхимол, гарын авлага хэвлүүлэх зэрэг зардлыг өөрийн байгууллагын төсөвт жил бүр тусган батлуулна.

10.2. Хяналт-шинжилгээ, үнэлгээний явцын болон эцсийн дүгнэлт, зөвлөмжид үндэслэн тухайн бодлогын баримт бичгийн хэрэгжилтийг эрчимжүүлэх, нэмэлт, өөрчлөлт оруулах болон шаардлагатай бусад арга хэмжээ авах үйл ажиллагааг холбогдох байгууллага, албан тушаалтан хариуцан зохион байгуулна.

10.3. Захиргааны байгууллага нь хяналт-шинжилгээ, үнэлгээний дүгнэлт, зөвлөмжийг үндэслэн байгууллагынхаа хяналт-шинжилгээ, үнэлгээний тайлант оны үйл ажиллагааны төлөвлөгөөнд “Нэмэлт арга хэмжээ”-г тусган хэрэгжилтийг тогтоосон хугацаанд тайлагнана.

10.4. Хяналт-шинжилгээ, үнэлгээ, дотоод аудитын хэлтэс, аймгийн Засаг даргын захирамжаар томилогдсон ажлын хэсэг жил бүрийн 02 дугаар сарын 05-ны дотор захиргааны байгууллагын үйл ажиллагааны үр дүнд хяналт-шинжилгээ, үнэлгээ хийж, үнэлгээ дүгнэлт гарган, дүнг аймгийн Засаг даргын зөвлөлийн хурлаар хэлэлцүүлэн, сум, агентлагийн үйл ажиллагааны үр дүнг үнэлсэн шийдвэр гаргуулна.

10.5. Жилийн үйл ажиллагааны ерөнхий үнэлгээгээр хамгийн өндөр оноо авсан хоёр хэлтэс, гурван агентлаг, нэг байгууллага, таван сумын Засаг даргын Тамгын газрыг шалгаруулж дараах байдлаар урамшуулал олгоно.

10.5.1. Үйл ажиллагааны ерөнхий үнэлгээний дүнгээр тэргүүн байранд шалгарсан сумын Засаг даргын Тамгын газарт “Хүндэт өргөмжлөл”, Шилжин явах цом, туг, 2.5 сая төгрөг, дэд байранд “Хүндэт өргөмжлөл”, 2.0 сая төгрөг, гуравдугаар байранд “Хүндэт өргөмжлөл”, 1.5 сая, дөрөвдүгээр байранд “Хүндэт өргөмжлөл” 1.0 сая, тавдугаар байр “Хүндэт өргөмжлөл” 500.0 мянган төгрөгт дүйцэх шагнал тус тус олгогдоно.

10.5.2. Үйл ажиллагааны ерөнхий үнэлгээний дүнгээр тэргүүн байранд шалгарсан агентлагийг “Хүндэт өргөмжлөл”, Шилжин явах цом, туг, 1.5 сая төгрөг, дэд байранд шалгарсан агентлагийг “Хүндэт өргөмжлөл”, 1.0 сая төгрөг, гуравдугаар байранд шалгарсан агентлагийг “Хүндэт өргөмжлөл”, 500.0 мянган төгрөгөөр тус тус шагнана.

10.5.3. Үйл ажиллагааны ерөнхий үнэлгээний дүнгээр тэргүүлсэн байгууллагыг, Хүндэт өргөмжлөл, 500.0 мян төгрөгөөртус тус шагнана.

10.5.4. Үйл ажиллагааны ерөнхий үнэлгээний дүнгээр аймгийн ЗДТГ-ын Тэргүүн байрт шалгарсан хэлтсийг шалгаруулан Хүндэт өргөмжлөл, шилжин явах цом 500.0 мянган төгрөг, дэд байрт шалгарсан хэлтсийг 300.0 мянган төгрөгөөр тус тус шагнаж урамшуулна.

10.5.5. “Жилийн эцсийн үйл ажиллагааны үр дүнгийн үнэлгээний дүнгээр тэргүүн байр эзэлсэн сумын Засаг дарга, Засаг даргын Тамгын газрын дарга, аймгийн ЗДТГ-ын хэлтэс, Засаг даргын эрхлэх асуудлын хүрээний агентлагийн даргыг нэг сарын үндсэн цалин, дэд байр эзэлсэн сумын Засаг даргын Тамгын газрын дарга, аймгийн ЗДТГ-ын хэлтэс, агентлагийн даргыг нэг сарын үндсэн цалингийн 80 хувь, гуравдугаар байр эзэлсэн сумын Засаг даргын Тамгын газрын дарга, агентлаг, байгууллагын даргыг нэг сарын үндсэн цалингийн 50 хувьтай тэнцэх хэмжээний мөнгөн шагнал”-ыг тухайн байгууллагын төсвөөс нь олгоно.

10.5.6. Энэхүү журмын 10.5.1, 10.5.2, 10.5.3, 10.5.4-д заасан урамшуулалд шаардагдах хөрөнгийг аймгийн Засаг даргын нөөц хөрөнгөөс гаргана.

10.6. Захиргааны байгууллага хяналт-шинжилгээ, үнэлгээний тайланд дурдсан зөвлөмж, дүгнэлтийн дагуу холбогдох арга хэмжээг авч дараах үйл ажиллагааг хэрэгжүүлнэ.

10.6.1. Үйл ажиллагааны үр дүнгийн үнэлгээгээр шалгарсан аймгийн Засаг даргын Тамгын газрын хэлтэс, Засаг даргын хэрэгжүүлэгч агентлаг, байгууллагын тэргүүний арга, туршлагыг түгээн дэлгэрүүлэх, хэвлэл мэдээллийн хэрэгслээр олон нийтийн хүртээл болгох

10.6.2. Үйл ажиллагааны үр дүнг дээшлүүлэх чиглэлээр сургалт зохион байгуулах, гарсан алдаа, дутагдлыг засах зөвлөмж хүргүүлэх

10.7. Хяналт-шинжилгээ, үнэлгээний явцын болон эцсийн дүгнэлт, зөвлөмжид үндэслэн тухайн бодлогын баримт бичгийн хэрэгжилтийг эрчимжүүлэх, нэмэлт, өөрчлөлт оруулах болон шаардлагатай бусад арга хэмжээ авах үйл ажиллагааг холбогдох байгууллага, албан тушаалтан хариуцан зохион байгуулна.

АРВАН НЭГ. ЖУРАМ ЗӨРЧИГДӨД ХҮЛЭЭЛГЭХ ХАРИУЦЛАГА

11.1. Журамд заасан чиг үүргийг хэрэгжүүлж ажиллах талаар тухайн төрийн албан хаагчийн үр дүнгийн гэрээнд тусгаж, хэрэгжилтэд хяналт тавьж ажиллана.

11.2. Журмыг хэрэгжүүлээгүй, биелүүлээгүй байх нь сахилгын шийтгэл ногдуулах үндэслэл болох талаар тухайн байгууллагын дотоод журамд тусган, хамт олны хурлаар хэлэлцүүлэн баталж болно.

11.3. Дараах зөрчил гаргасан төрийн албан хаагчдад энэхүү журмыг болон Төрийн албаны тухай хууль, Төсвийн тухай хууль, Захиргааны ерөнхий хууль, Зөрчлийн тухай, Хөдөлмөрийн тухай болон холбогдох бусад хуулийн зүйл заалтыг зөрчсөн гэж үзэж, дээрх эрх зүйн актуудын хүрээнд сахилгын шийтгэл ногдуулна.

11.3.1. Тогтоосон хугацаанд үнэлгээ хийж ирүүлээгүй, хугацаа хоцроосон, худал, зөрүүтэй мэдээллээр тайлагнах;

11.3.2. Биелэлтийг тайлагнахдаа тухайн шатны ИТХ, Засаг даргын зөвлөл, агентлаг, байгууллагын даргын зөвлөлийн хурлаар хэлэлцүүлээгүй байгууллагын дарга, захирлын гарын үсэг зурж баталгаажуулаагүй;

11.3.3. Өгсөн зөвлөмжийг биелүүлээгүй, түүний хэрэгжилтийг хангах талаар тодорхой арга хэмжээ авч ажиллаагүй.

11.4. Бодлогын баримт бичиг, хууль тогтоомж, тогтоол шийдвэрийн хэрэгжилт, байгууллагын үйл ажиллагааны үнэлгээний дүнгээр хоёр удаа хангалтгүй үнэлгээ авсан, эдийн засаг, нийгмийн хөгжлийн үзүүлэлт нь буурсан агентлаг, байгууллагын дарга болон сумын Засаг дарга, Засаг даргын Тамгын газрын даргыг Төрийн албаны тухай хуулийн 23.1-д заасны дагуу албан тушаал бууруулах саналыг эрх бүхий албан тушаалтанд уламжлах.

---o0o---